Os aumentos de preços têm sido menores em 2022, mas o “estrago” feito em 2020 e 2021 foi suficiente para limitar a demanda

Durante os últimos meses, a Bright Consulting vem alertando o mercado que os volumes de vendas em 2022 serão limitados muito mais pelos altos preços e pesadas taxas de juros do que pela restrição no fornecimento de semicondutores ou qualquer outro suprimento. O desarranjo logístico causado pela pandemia e pela guerra continuam a lesar empresas e consumidores para determinados produtos, mas esse não é o fator limitante da demanda neste momento. A ficha começa a cair e a tentação de vender menos com preço maior é global.

Pelo terceiro ano consecutivo, o volume dos emplacamentos de autos e leves no mercado brasileiro deverá ficar aquém dos 2 milhões de unidades e a principal razão é econômica: o consumidor não consegue mais manter suas compras com os atuais preços. O volume anual estabilizou, o que significa uma redução de fato, pois a população continua crescendo. Em 2022, existe a possibilidade real de redução da frota brasileira de veículos, mesmo com uma redução de 18,5% nas alíquotas de IPI para automóveis novos.

Cai a demanda pelos hatches compactos, veículos mais acessíveis do mercado, enquanto sobe a procura pelos SUVs, porém o aumento destes não compensa a queda daqueles. Todo mundo sabe do amor e carinho que o brasileiro passou a ter pelos SUVs e motivos não faltam: aparentam mais modernidade, absorvem melhor os custos de equipamentos e novas legislações, oferecem mais conforto e proteção. Mas que ninguém se engane, pois os compradores que deixaram de comprar os veículos de entrada não alcançarão os SUVs enquanto durarem as atuais condições econômicas.

A evolução depende da sociedade, com o aumento consistente no número de empregos e redução das incertezas, uma receita pouco provável no futuro próximo.

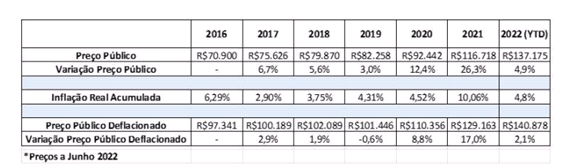

Segue abaixo a nova versão da tabela Bright Consulting sobre o ticket médio da indústria nos últimos anos. Já apareciam antes os índices relativos a 2021 e anos anteriores, mas, agora os aumentos em 2022 seguem de perto a inflação. Aumento de 4,9% em 5 meses não é pouco, mas acaba equivalendo à inflação no período – essa sim o dragão da vez, que impacta a tudo e a todos, no supermercado, na manutenção do veículo e na sua operação.

O aumento do preço deflacionado em 2022 em 2,1% ainda é consequência da variação do mix de produtos, cada vez mais forte nos SUVs, mesmo com a presença maior de locadoras nas compras de abril, maio e junho. Antes, as locadoras tinham mais apetite para os hatches compactos e aqui também a presença dos SUVs se fez sentir. Comparando os 5 primeiros meses de 2022 com igual período de 2021, o mix de SUVs cresceu de 31,3% para 37,6%, ultrapassando os hatches, que ficaram com 28,1%.

Se olharmos para 2017 e 2018, veremos que foram 2 anos com recuperação de preços e que houve uma estabilidade em 2019, com aumentos até inferiores à inflação. Ofertas e anúncios de várias marcas com preços mais atrativos e subsídio de taxa de juros voltaram a aparecer na mídia e devem se perpetuar ao longo de 2022, uma tentativa de tomar a sopa quente pelas beiradas.

Dizer que isto representa o fim da série anual de aumentos é prematuro. Pode ser que sim, se a guerra acabar logo, se o preço do petróleo recuar, se o nó logístico global afrouxar, se a agitação política diminuir – todas receitas improváveis nos próximos 18 meses.

Por Cassio Pagliarini

Bright Consulting